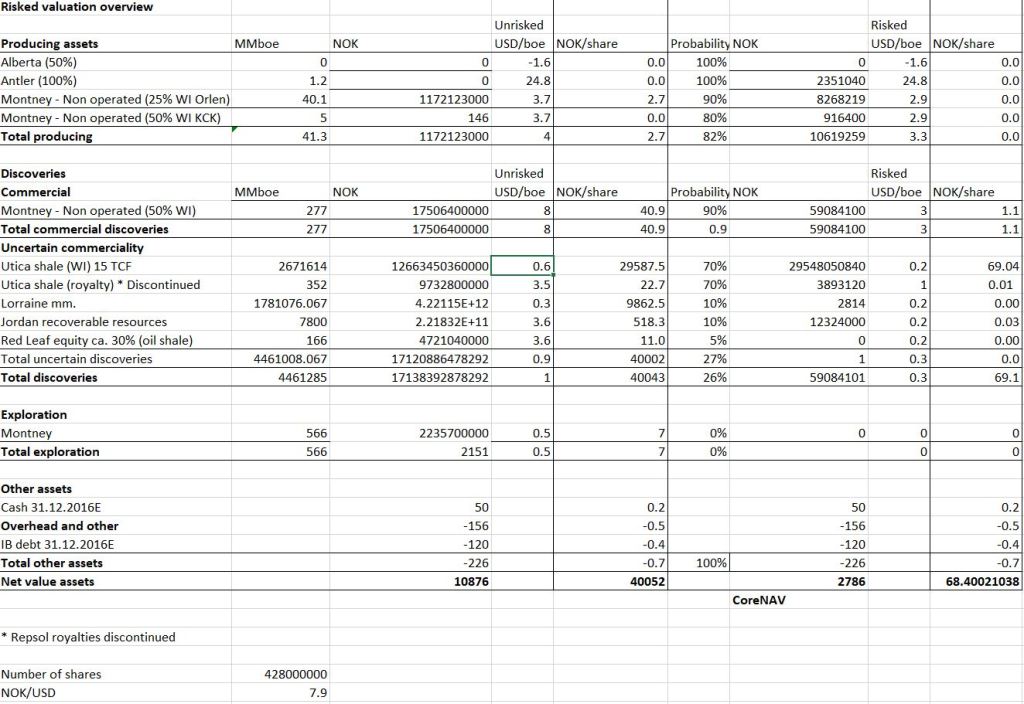

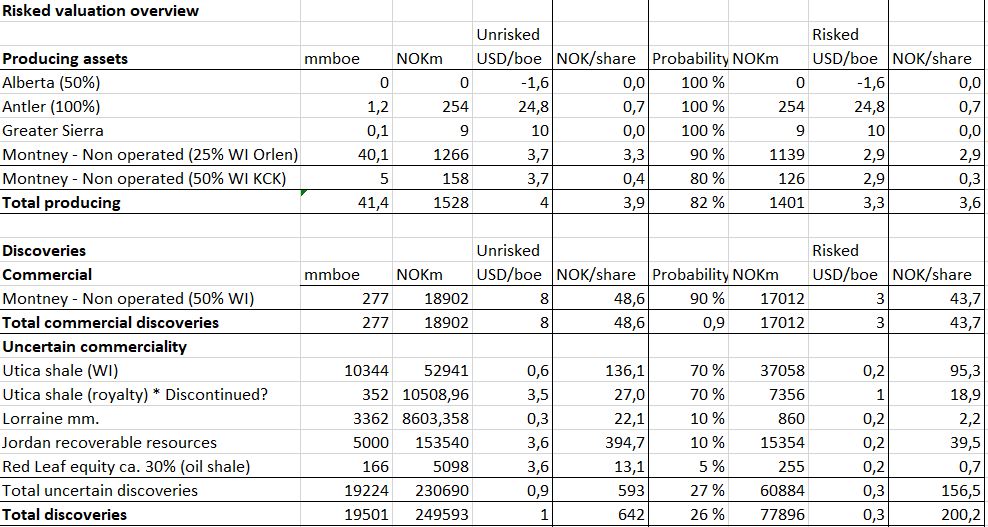

Det har blitt en del feil i regnearket, er faktisk ikke sikker på om det er rett nå heller, det synes for lavt men men. Vi ser at 15 TCF, høyere aksjeantall og oppdatert CAD kurs setter Utica til 69 kr aksjen ved 428 mill aksjer og CAD kurs 7,9 NOK.

QEC har mer enn doblet potensielle Utica reserver til 15 TCF, det er veldig mye. Quebec Utica har dermed en fremtidig verdi på 69 kr aksjen. Det har vært feil i tidligere estimat, håper det er rett nå. Hvis en ønsker 7 TCF som tall er det 32 kr aksjen.

Basert på dette, som jeg mener er rett, har vi god oppside og interessant ved erstatningvurdering også.

Montney er kun oppdatert for aksjeantall og CAD kurs, ikke reserver.

NB! Dette innlegget er noen år gammel. Men gyldigheten bør være ok i dag også. IMHO/DYOR

Vi kjører på med litt sjekk av dagens tall og benytter oppgitte tall fra presentasjoner og 2013 ressurser.

Questerre’s wells are currently targeting one of three prospective intervals in the Upper Montney formation. (Må si at tallene kan være høyere utfra dette).

Currently we are being assigned reserves for only two intervals in the Montney but this acreage is also prospective for the Lower Montney where there are several tests in the area.

Estimated gross 2P reserves of 1.0 MMBoe

and 1P reserves of 0.76 MMBoe per well

(gross) at Kakwa (McDaniel December 2017

Reserve Report) with potential for over

100+ net locations

Approx. 76 gross (~19 net) drilling locations on Kakwa acreage(1)

Estimated gross proved + probable reserves per location of 1.0 MMboe and gross proved reserves of 0.76 MMboe per independent reserve report(2)

Potential for 39 gross locations on adjacent Kakwa North acreage (=7 sections)

Reserver/ressurser for 2 intervall= Upper og middle Montney = 1,76 mill boe

Pluss lower Montney som er omtrent det samme som hele upper etter min beregning= + 1,76 Mill boe

Total hele Montney per lokasjon= 3,52 mill boe

Beregning:

Net lokasjoner for Orlen og KCK JV’er: 19 + 19,5 = 38,5 Net lokasjoner

KCK Net lokasjoner på resten av JV: (20,5 sections – 7 sections) = 13,5 sections /2 (50%) *5,57 lokasjoner per section = 37,6 Net lokasjoner

QEC heleid Net lokasjoner: 26,5 sections *5,57 lokasjoner per section = 147,6 Net lokasjoner

Orlen JV: 3,52 mill boe * 19 /4 = 17mill boe på 19 net lokasjoner (25% andel)

KCK JV (7 sections i Kakwa Nord): 3,52 mill boe * 39 lokasjoner /2 = 69mill boe på 19,5 net lokasjoner (50% andel) Vi måler dette opp mot dagens melding som innehold 2 av 7 sections + litt fra Orlen JV: 2/7 * 69 mill boe = 20 mill boe, men da er middle Montney med, så vi deler på 2 og får ca. 10 mill boe, så stemmer jo bra!

+ lokasjoner på resten av KCK JV acres 37,6 lokasjoner *3,52 Mill boe = 132 Mill boe

Oppsummert total Montney boe NET til QEC utfra lokasjonsberegning blir da 17+69+132+520 = 732 mill boe

Kontrollberegning:

Ser en tilbake til juli 2013 da QEC annonserte 130 mill boe (uten lower Montney, kun upper og middle Montney) i 20 sections får en med dagens antall sections dette:

130 mill boe / 20 = 5,6 mill boe per section Net til QEC

Så plusser vi på Middle Montney skal vi få ca. det doble (11,2 mill boe). Da tar vi et eksempel fra KCK JV:

69 mill boe / 5,57 locations per section = 12,4 mill boe pr section og finner at vi ikke er så langt unna.

Dagens section konfiguarasjon:

Orlen JV 16 sections (25%): 5,6 mill boe * 16 sections = 90 mill boe (denne var Net fra rapporten)

Totalt: 295 mill boe uten lower Montney, så ganger vi med 2 har vi 590 mill boe, vi ser det er passe likt og litt høyere enn lokasjonsberegning.

Mine tall ligger på ca. 320 mill boe og er da altså lavere.

Dagens slipp var fra 2 sections ++ i Kakwa nord hovedsaklig og gav 11,5 mill boe ekstra til QEC uten lower Montney. Tallene stemmer bra, så da vet en at QEC har mye større reserver en gang i fremtiden. Helt klart en skulle hatt noen 100% brønner selv men de er jo ikke veldig flinke til det. Når en da har lest dette skal en tenke på hvor mye Quebec har til forskjell!

Vil en sjekke mer kan en benytte 60 bcf per section, som oppgitt i 2013 rapporten under, med 40% recovery faktor slik oppgitt i 2013 (gamle tall altså), uten lower Montney så vi ganger opp med 2:

Hva skal en prise dette til da? 0 kroner? I realiteten er det slik nå.

Etterhvert som QEC får økt reservene slik som i dag vil 500 mill boe satt ved CAD $8,79 pr boe slik QEC har i rapporten for NPV10 gi 71 kr aksjen! Kursen i dag er litt over 3 kr. Kjøres det JV på resten av egne acres synker derimot boe andelen. Litt å tenke på alt dette!

2017 ressursestimatet var før QEC kjøpte ut Repsol’s andel og QEC’s andel må derfor oppdateres. Jeg ser først litt på nedre del av Utica som kun er tatt med som “undiscovered petroleum initially-in-place (“UPIIP”)”. Denne er spesielt interessant og har ekvivalent i Ohio og Pennsylvania med sterke resultater. Formasjonen er Flat creek og Eclipse i USA (nytt navn nå Montage) har slått sammen Indian castle og Flat creek formasjonene til “Flat castle” navn som betyr de kjører flere Utica formasjoner samtidig med meget lovende resultat og det ser ut som veldig sammenlignbart med QEC.

Flat Castle Project Area contains 27% more gas in place than in

Ohio’s Utica Dry Gas area where recovery is 2.2 Bcf/1,000’

The Utica Dry Gas Type Curve has a recovery factor of 48%

whereas the current Utica Flat Castle Type Curve has a recovery

factor of 29% indicating the potential for EUR growth per well

The best Flat Castle area wells to date have recovery up to 2.8

Bcf/1,000’ which have a recovery factor of 40% indicating further

potential gains in EUR per well

Vi ser her oppgitte 27% som er det omtrent det samme som QEC med 26% i øvre del av Utica. QEC nedre del kommer inn på 27% så faktisk høyere enn hovedmålet i øvre. Når da en i ekvivalenten i USA har resultater fra begge som er meget gode må en tenke seg samme tilfelle for Quebec. Vi husker på at i 2010 var nedre del også med. Videre husker vi statsgeolog i Quebec med siste tall mente recovery factor kan øke på til 40%, noe vi ser er i ferd med å skje i USA. Det er lenge siden jeg sa at 15% var feil, det ble oppdatert lenge etter til 2017 tallene og kommer igjen til å bli justert oppover en gang.

QEC 2017:

Development of the Contingent Resources is based on low, best and high estimate type curves with Expected Ultimate Recoveries (“EUR”) of 5.5 Bcf, 9 Bcf and 15 Bcf respectively. The type curve assumes wells with horizontal legs of approximately 2400 metres and 24 fracture stages. These estimates are based on performance of analogous wells in the US Utica and Marcellus share, test data of the Quebec Utica forecast to ultimate recoveries and publically available type curve information published by other industry operators.

Vi ser her at 9 BCF er beste estimat på 2400 meter lengde, vi gjør om tallene til Montage fra fot til meter:

13800 fot for Painter 2H brønnen i Flat castle = 4206 meter. Denne er en av de siste og i går varslet Montage reduksjon fra super lateral til rundt 12000 fot som er industristandard, altså er det en fintuning til rett lengde. Med 4206 meter er Painter 75% lenger enn QEC’s prosjekt. Vi regner om EUR for QEC:

9 BCF * 1,75 = 15,75 BCF men her er ikke tatt høyde for fracking stages og at QEC baserer seg på en formasjon mens Painter har flere. Her må vi anta det er ca. likt eller faktisk QEC bedre med to formasjoner. Nå er “flat creek” i Quebec også kalt inferior og antatt dårligere, jeg er ikke enig i dette da det er basert på snart 10 år gammel teknologi. Det er ikke noe i mine øyne som tilsier at det ikke skal bli bra også, det blir det samme som lower Montney som nå flere satser på.

Painter ligger på 30 BCF men har ytterligere oppside, mest sannsynlig over 40 BCF. QEC har mest sannsynlig også tilsvarende oppside.

Som en foreløpig konklusjon ser det meste likt nok ut.

Lower Utica (Flat creek) i Quebec er oppgitt til 8 TCF (1,3 mrd boe) kontra 21 TCF (3,6 mrd boe) for øvre del justert nå til 100% andel. Dette er ved 27% recovery factor, stiger den til 40% havner øvre Utica på 31,5 BCF som er 5,4 mrd boe. En ser her altså at totalen nok er på høyde med Jordan, men Quebec har mye mer også, Lorraine er ikke med, heller ikke alt annet som våtgass og bitumen. Antageligvis er totalen skyhøyt over disse tallene men det bryr vi oss ikke om her. Lorraine derimot bør en huske på. Tallene her er altså rimelig å anta blir justert opp en gang for recovery faktor, som en ser er 29% tallet i USA, mens noen har 40% og mer.

15.03.2018 oppdaterte QEC uoffisielt i presentasjon de 21 TCF til 24,56 TCF(4,2 mrd boe) (justert for 100% andel). Så tallene som kommer vil nok være rundt dette. Siste presentasjon er likevel tilbake til 2017 tallene.

Så er spørsmålet hvor mye en får utvinne hvis en får starte. Som en kan anta er det clean tech pilot som vil evt. dreie meningsmålinger for tilgang til flere områder enn der QEC ønsker først å starte, nemlig i Lotbiniere. Vi ser derfor litt på tallene for Lotbiniere som en slags start.

Justert for 100% andel har QEC oppgitt i Lotbiniere 112 BCF *4 = 448 BCF (77 mill boe). NPV10 var oppgitt til CAD $161 mill, altså nå CAD $644 mill (NOK 4,153 mrd), mens en oppdatering kom 15.03.2018 hvor NPV10 ble justert ned til CAD $10 mill., det er altså rundt 10 kroner aksjen bare der.

Så der har en det, ikke lite dette! Quebec Utica er minst på høyde med det som er i USA.

Oppdatert total QEC ressurs estimat basert på Pareto’s model.

Quebec er usikker men tallene er beholdt og oppdatert for overtakelse av Repsol andel, nå 100% andel til QEC. Royalties bør utgå for Quebec. Andre formasjoner er som vanlig ikke tatt med selv om de finnes. En kan selv studere probability for Quebec og for den saks skyld Jordan som kun er på 10%. Inn kommer også Kicking horse JV i nye acres. En ser her at det generelt er satt noe runde tall inn i fremtid for KCK JV, dette fordi de er i gang men tall ikke er sluppet enda.

En ny tanke rundt Utica forbudet og kornstørrelsen i skiferen er hva hvis størrelsen er satt utfra visse lag i Utica. Vi vet at dere er flere lag og i tillegg finnes der en midtre del som kanskje kan antas ikke i det hele tatt faller inn under kornstørrelsens forbud da det ikke er skifer (type point pleasant ekvivalent). Dette blir foreløpig synsing.

Nytt om konsesjon fra Jordan burde ikke være langt unna, det er helt stille derfra til tross for flere medlemmer av nasjonalforsamlingen har etterlyst rapport fra regjeringen. Jeg vil tro stillheten betyr at forhandlinger er nært forestående eller holder på.

Ser en på tidslinjen fremover har en 28. mars årsrapporten og potensielt nyheter om det meste, inklusiv Jordan om det ikke kommer før. Quebec høring i reguleringsrettssaken starter i mars.

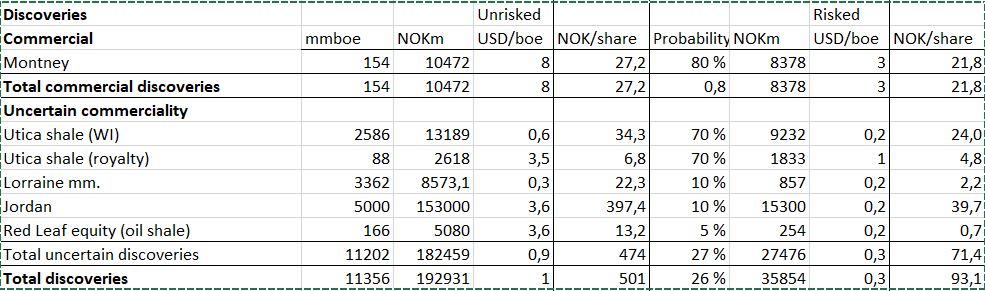

Basert på Pareto’s modell har jeg oppdatert uriskede verdier slik jeg ser dem, tall som kan benyttes som grunnlag ved salg av alt eller diverse av assets. Kun dicoveries er her tatt med, ikke annet som produserende acres! Dette blogginnlegget skal belyse verdiene ingen andre tar med i sine ananlyser.

Montney:

I det ligger altså oppjusterte verdier basert på hva jeg mener QEC har, videre har jeg flyttet mesteparten av Montney inn som kommersielle verdier og det gjør jeg fordi et evt. salg skal gjenspeile hva verdier selskapet har og ikke hva det “ikke har”. Det er liten tvil om at Montney acres QEC lar seg utvinne og derfor regner vi som salgbare acres, Montney er som kjent bare veien til målet, altså pengene som skal realiseres når de er klar for Quebec og Jordan. QEC Montney har etter min mening 219 mill fat, her er 154 tatt med, resten vil høre inn under produserende assets som ikke er tatt med her i det hele tatt. I produserende vil jeg altså ha 219-154 mill fat = 65, hvilket gir ca. 20 mill fat ekstra i JV delene over det som burde bli oppjustert etter brønner som er boret i 2017, hos Pareto da altså opp fra 40 mill fat til vel 45 mill fat, jeg plusser altså på 20 mill fat til for flere formasjoner som enda ikke er utnyttet osv. Jeg har også satt høyere salgspris pr boe, opp fra $2,2 fatet hos Pareto til $8 som jeg mener kan være fornuftig pris ved salg av alt, husk JV med produserende brønner er også med og derfor bør en kunne få $8 fatet. Vi husker Montney hos Pareto står til 3-4 kr aksjen og det er fordi de kun tar med produserende acres og nærhet til disse.

Quebec:

Her har jeg tatt med verder slik jeg har regnet det ut tidligere, men jeg har beholdt pris pr boe. Royalty delen har jeg ikke sett noe på, den vil evt. også oppjusteres. Lorraine har kommet til, dette fordi et salg vil også inneholde alle formasjoner. Vi husker også på at mine tall for Quebec er basert på 177 000 acres og det er fordi QEC selv baserer sine ressursrapporter av fairway på dette, det kan tenkes de har visst lenge hvor de får utvinne, avtalt på bakrommet i regjeringslokalene om en vil. Mao. er ikke alt med her. Sist men ikke minst, jeg baserer meg på de siste recovery tall og ikke gamle. Vi husker noen enda holder seg til 15% som er gammelt.

For moro skyld kan vi se på hva Pareto kom frem til i 2016 for kun Utica:

Og mine 2018 tall med 385 mill aksjer, høyere dollarkurs og noe oppjustert ressursanslag:

2586 mill boe * $0,6 pr boe * 8,50 kr/$ / 385 mill aksjer = 34,3 kr aksjen unrisked (24 kr risked med 70% sannsynlighet). For det er vel 70% Pareto skal komme med hvis alt er klart for utvinning? Royalties er ikke tatt med her og gir høyere sum hvis med.

Jordan:

Jokeren ligger her, jeg har satt 5 mrd fat, altså mindre i tilfelle high grading eller annet som måtte skje. Fasit vil kunne sprike både opp og ned siden vi ikke vet mer enda. Siden vi er i forkant har jeg beholdt Pareto’s boe tall, men her kan tenkes høyere, f.eks $8 fatet ved salg, og da høyere verdier. Vi har i minne at avtaler om off-take avtaler kan komme for biprodukter, det er også sannsynlig med rafinering til destilater som kan gi QEC mer penger i kassen. Vi regner likevel flatt med boe verdi fordi det er sannsynlig med JV avtale.

Red Leaf:

Oppdatert til ca. 30% andel av RL’s 540 mill fat.

Oppsumert:

En skal ikke begynne å gråte om ikke 500 eller 93 kr slår inn, dette illustrerer kun verdiene i bakken slik jeg ser dem og det er basert på tall fra tidligere salg i f.eks Utica Ohio/PA. Minimum 60 kr aksjen ved salg av hele selskapet står ved lag.

En major har fint råd til $1,5 mrd for Quebec og $1,8 mrd eller mer for Jordan!

Her er mye gamle topp 20 lister og den nyeste til slutt.

Top 20 Shareholders as of June 3, 2013

*Based on available information

*Please note: this list is not comprehensive as the majority of shareholders hold their shares through nominees

Name

Holdings

Skandinaviska Enskil A/C FINNISH RESIDENT

18,235,892

Michael Binnion

7,090,045

Peder Paus

6,355,925

JO HAMBRO CAP MGT UM c/o RBC Investor Ser

5,242,285

Rupert’s Crossing an Investment Corporation

4,735,792

NORDNET BANK AB

3,692,269

BERG-LARSEN ALEXANDER

3,398,704

Jason D’Silva

3,033,140

HSBC BANK PLC HSBC Bank Plc

3,000,000

AVANZA BANK AB MEGLERKONTO

2,982,620

TEIGEN FRODE c/o Kontrari AS

2,900,000

VESLIK

2,841,808

VPF NORDEA KAPITAL C/O JPMORGAN EUROPE

1,857,033

DANSKE BANK A/S 3887 OPERATIONS SEC.

1,485,121

LARSEN INVEST AS

1,400,000

SEB Private Bank S.A

1,393,500

The Bank of New York BNY MELLON

1,314,131

SKOTNER PEDER

1,182,967

Skandinaviska Enskil A/C CLIENTS ACCOUNT

1,116,488

A.F.KLAVENESS & CO A

1,074,429

The 10 largest shareholders registered in the VPS as of 13 January 2017 are shown in the table below: Name of shareholder Number of Common Shares Percentage (%) 1 JO Hambro Capital Management 19 260 149 6.25

2 SEB (Nominee) 17 791 037 5.77

3 Michael Binnion (and related entities) 5.10

4 Nordnet Bank AB (Nominee) 14 963 262 4.85

5 Morgan Stanley & Co. (Nominee) 13 594 510 4.41

6 Danske Bank (Nominee) 6 406 854 2.08

7 Nordea Bank (Nominee) 5 036 604 1.63

8 Veslik AS 4 686 478 1.52

9 Avanza Bank (Nominee) 3 328 021 1.08

10 Jason D’Silva 3 170 640 1.03

Total 10 largest shareholders 103 949 529 33.72

Others 204 324 511 66.28

Total 308 274 040 100

Top 20 Shareholders in VPS as of March 3, 2017

RBC Investor Services Bank (Nominee) 19,260,149

Nordnet Bank (Nominee) 17,203,988

Skandinaviska Enskilda Banken AB (Nominee) 16,791,683

Michael Binnion 15,711,974

Morgan Stanley & Co. 9,472,510

Morgan Stanley & Co. (Nominee) 8,511,464

Danske Bank A/S (Nominee) 7,278,194

Nordea Bank AB (Nominee 5,615,710

Veslik 4,602,000

UBS Switzerland AG (Nominee) 4,405,703

Merrill Lynch (Nominee) 3,996,057

Avanaz Bank AB (Nominee) 3,224,912

Jason D’Silva 3,170,640

Nordnet Livsforsikring AS 2,653,436

AK Koppang 2,618,871

Bank of New York Mellon SA (Nominee) 2,165,040

Citigroup Global Markets 2,120,354

Swedbank AB (Nominee) 1,954,731

IL Nygard 1,952,000

Raytheon Master Pension Trust 1,921,091

Total 134,630,507

Top 20 Shareholders in VPS as of April 4, 2017

RBC Investor Services Bank (Nominee) 23,261,229

Morgan Stanley & Co. (Nominee) 18,162,474

Nordnet Bank AB (Nominee) 17,655,475

SEB (Nominee) 15,956,978

Michael Binnion 15,711,974

Danske Bank A/S (Nominee) 8,008,270

Nordea Bank AB (Nominee) 6,058,227

UBS Switzerland AG (Nominee) 4,671,179

Avanaz Bank AB (Nominee) 4,322,071

Veslik 3,802,000

Jason D’Silva 3,170,640

Bank of New York Mellon SA (Nominee) 2,615,778

Raytheon Master Pension Trust 2,257,351

Swedbank AB (Nominee) 2,130,927

IL Nygard 1,956,000

VPF Nordea Kapital 1,900,000

Saxo Privatbank AS (Nominee) 1,719,421

VPF Nordea Norge Verdi 1,600,000

Netfonds Livsforsikring AS 1,460,774

SEB (Nominee) 1,449,130

Total 137,869,898

Top 20 Shareholders in VPS as of May 5, 2017

1 RBC Investor Services Bank (Nominee) 23,261,229 2 Morgan Stanley & Co. (Nominee) 18,092,082 3 Nordnet Bank AB (Nominee 18,053,193 4 SEB (Nominee) 14,284,248 5 Michael Binnion 15,711,974 6 Danske Bank A/S (Nominee) 7,896,211 7 Nordea Bank AB (Nominee 5,885,582 8 UBS Switzerland AG (Nominee) 4,735,787 9 Avanaz Bank AB (Nominee) 4,107,450 10 Veslik 3,990,967 11 Jason D’Silva 3,170,640 12 Bank of New York Mellon SA (Nominee) 2,494,341 13 Raytheon Master Pension Trust 2,257,351 14 Swedbank AB (Nominee) 2,103,689 15 IL Nygard 1,956,000 16 VPF Nordea Kapital 1,900,000 17 Saxo Privatbank AS (Nominee) 1,781,621 18 VPF Nordea Norge Verdi 1,600,000 19 Netfonds Livsforsikring AS 1,526,089 20 HSBC Bank (Nominee) 1,414,980

Total 136,223,434

Top 20 Shareholders in VPS as of June 2, 2017

1 RBC Investor Services Bank (Nominee) 23,261,229 2 Nordnet Bank AB (Nominee 18,414,200 3 Morgan Stanley & Co. (Nominee) 18,208,409 4 SEB (Nominee) 13,584,142 5 Michael Binnion 15,711,974 6 Danske Bank A/S (Nominee) 7,862,096 7 Nordea Bank AB (Nominee 6,043,414 8 UBS Switzerland AG (Nominee) 5,151,722 9 Avanaz Bank AB (Nominee) 4,128,089 10 Veslik 3,933,000 11 Jason D’Silva 3,170,640 12 Bank of New York Mellon SA (Nominee) 2,505,975 13 Raytheon Master Pension Trust 2,257,351 14 Swedbank AB (Nominee) 1,991,689 15 IL Nygard 1,964,500 16 VPF Nordea Kapital 1,900,000 17 Saxo Privatbank AS (Nominee) 1,775,121 18 VPF Nordea Norge Verdi 1,600,000 19 HSBC Bank (Nominee) 1,414,980 20 SEB SA (Nominee) 1,414,766

Total 136,293,297

Top 20 Shareholders in VPS as of August 11 2017

1.RBC Investor Services Bank (Nominee) 23,432,312 2.Nordnet Bank AB (Nominee) 18,872,849 3.Morgan Stanley & Co. (Nominee) 17,074,636 4.Michael Binnion 15,711,974 5.SEB (Nominee) 12,309,633 6.Danske Bank A/S (Nominee) 8,820,273 7.Nordea Bank AB (Nominee) 6,018,005 8.UBS Switzerland AG (Nominee) 5,396,394 9.Avanaz Bank AB (Nominee) 4,126,653 10.Veslik 3,983,000 11.Jason D’Silva 3,170,640 12.Nordea Bank AB (Nominee – Finnish) 2,652,450 13.Koppang 2,586,119 14.Bank of New York Mellon SA (Nominee) 2,376,572 15.Raytheon Master Pension Trust 2,090,645 16.Swedbank AB (Nominee) 1,984,500 17.IL Nygard 1,887,643 18.VPF Nordea Kapital 1,863,171 19.Saxo Privatbank AS (Nominee) 1,718,871 20.VPF Nordea Norge Verdi 1,600,000

Total 137,676,340

Top 20 Shareholders in VPS as of November 14 2017

1. RBC Investor Services Bank (Nominee) 23,261,229 2. Morgan Stanley & Co. (Nominee) 18,092,082 3. Nordnet Bank AB (Nominee 18,053,193 4. Michael Binnion 15,711,974 5. SEB (Nominee) 14,284,248 6. Danske Bank A/S (Nominee) 7,896,211 7. Nordea Bank AB (Nominee 5,885,582 8. UBS Switzerland AG (Nominee) 4,839,829 9. Avanaz Bank AB (Nominee) 4,107,450 10. Veslik 3,990,967 11. Nordea Bank AB (Nominee – Finnish) 3,441,091 12. Jason D’Silva 3,170,640 13. Nordnet Livsforsikring AS 3,071,625 14. Koppang 2,618,871 15. Bank of New York Mellon SA (Nominee) 2,494,341 16. Raytheon Master Pension Trust 2,257,351 17. Swedbank AB (Nominee) 2,103,689 18. IL Nygard 1,956,000 19. VPF Nordea Kapital 1,900,000 20. Saxo Privatbank AS (Nominee) 1,781,621

Total 140,917,994

Top 20 Shareholders in VPS as of January 12 2018

1

RBC Investor Services Bank (Nominee)

23,432,312

2

Nordnet Bank AB (Nominee

22,720,057

3

Morgan Stanley & Co. (Nominee)

15,204,674

4

Michael Binnion

15,711,974

5

SEB (Nominee)

13,135,669

6

Danske Bank A/S (Nominee)

10,486,013

7

UBS Switzerland AG (Nominee)

6,484,821

8

Nordea Bank AB (Nominee

6,473,509

9

Nordnet Livsforsikring AS

5,256,467

10

Avanaz Bank AB (Nominee)

3,837,541

11

Veslik

3,623,000

12

Nordea Bank AB (Nominee – Finnish)

3,303,510

13

Jason D’Silva

3,170,640

14

Clearstream Banking S.A

3,128,124

15

Bank of New York Mellon SA (Nominee)

2,855,171

16

KLP Askjenorge Indeks

2,852,777

17

Koppang

2,771,578

18

Bergan AS

2,480,000

19

IL Nygard

2,012,000

20

Raytheon Master Pension Trust

2,010,488

Total

150,950,325

Top 20 Shareholders in VPS as of February 07 2018

1

RBC Investor Services Bank (Nominee)

23,432,312

2

Nordnet Bank AB (Nominee

22,331,464

3

Mandatum Life Insurance Company Li

12,847,247

4

Morgan Stanley & Co. (Nominee)

11,344,125

5

Michael Binnion

15,711,974

6

Danske Bank A/S(Nominee)

10,625,863

7

UBS Switzerland AG (Nominee)

6,332,361

8

Nordea Bank AB (Nominee

6,329,719

9

Morgan Stanley & Co. Int. Plc

5,023,515

10

Nordnet Livsforsikring AS

4,927,745

11

Veslik

3,923,000

12

Avanaz Bank AB (Nominee)

3,706,569

13

Nordea Bank AB (Nominee – Finnish)

3,557,858

14

Jason D’Silva

3,170,640

15

Clearstream Banking S.A

3,014,091

16

Bank of New York Mellon SA (Nominee)

2,957,419

17

Koppang

2,721,578

18

KLP Askjenorge Indeks

2,650,592

19

IL Nygard

2,060,000

20

Raytheon Master Pension Trust

1,860,386

Total

148,528,458

Top 20 Shareholders as of Jan 2, 2019

1 – Nordnet Bank AB (Nominee)

22,464,467

2 – RBC Investor Services Bank (Nominee)

17,829,763

3 – Morgan Stanley & Co. (Nominee)

16,276,519

4 – Michael Binnion

15,711,974

5 – Mandatum Life Insurance

11,110,880

6 – Six Sis AG (Nominee)

10,081,017

7 – Danske Bank A/S (Nominee)

8,772,542

8 – UBS Switzerland AG (Nominee)

7,407,587

9 – Nordea Bank AB (Nominee)

5,653,129

10 – Nordnet Livsforsikring AS

5,506,192

11 – Veslik

4,783,000

12 – Business Concentric Group AS

4,135,824

13 – Klotind AS

3,470,026

14 – Jason D’Silva

3,170,640

15 – Bank of New York (Nominee)

3,380,565

16 – Nordea Bank AB (Nominee)

2,853,525

17 – Koppang

2,687,841

18 – Avanza Bank AB (Nominee)

2,648,269

19 – Telinet Energi AS

2,569,540

20 – Nygard

2,228,000

Total

152,741,300

Top 20 Shareholders as of June 20, 2019

1 – Nordnet Bank AB (Nominee)

24,461,124

2 – UBS AG (Nominee)

19,271,343

3 – Michael Binnion

15,961,974

4 – RBC Investor Services Bank S.A. (Nominee)

11,751,229

5 – Mandatum Life Insurance

11,534,119

6 – Six Sis AG (Nominee)

10,488,202

7 – Danske Bank A/S (Nominee)

8,550,335

8 – UBS Switzerland AG (Nominee)

7,783,575

9 – Nordnet Livsforsikring AS

6,680,378

10 – Klotind AS

6,113,611

11 – Nordea Bank AB (Nominee)

6,110,518

12 – First Generator

5,100,000

13 – Veslik AS

4,933,000

14 – Business Concentric Group AS

4,700,000

15 – Bank of New York (Nominee)

3,732,719

16 – Verdipapirfondet First Globalt

3,591,857

17 – Jason D’Silva

3,170,640

18 – Nordea Bank ABP (Nominee)

2,870,820

19 – Avanza Bank AB (Nominee)

2,685,720

20 – Koppang

2,565,997

Total

162,057,161

Top 20 Shareholders as of October 7, 2019 1 – Nordnet Bank AB (Nominee)

24,329,261

2 – UBS AG (Nominee)

19,234,457

3 – Michael Binnion

15,961,974

4 – Mandatum Life Insurance Company

11,433,421

5 – Six Sis AG (Nominee)

10,497,902

6 – Danske Bank A/S (Nominee)

9,915,883

7 – Nordnet Livsforsikring AS

8,160,273

8 – UBS Switzerland AG (Nominee)

8,159,755

9 – Veslik AS

6,933,000

10 – Nordea Bank AB (Nominee)

6,498,558

11 – Klotind AS

6,234,656

12 – Business Concentric Group AS

5,200,000

13 – First Generator

4,321,124

14 – Bank of New York (Nominee)

4,115,568

15 – Verdipapirfondet First Globalt

3,689,258

16 – Jason D’Silva

3,170,640

17 – Nordea Bank ABP (Nominee)

2,920,946

18 – Avanza Bank AB (Nominee)

2,768,857

19 – Zaim

2,690,750

20 – Nygard

2,420,000

Total

158,656,283

Top 20 Shareholders in VPS as of March 21, 2024 1 Nordnet Bank AB (Nominee) 34,510,547 2 Michael Binnion 19,326,091 3 Bank of New York (Nominee) 19,271,330 4 Saxo Bank A/S (Nominee) 10,081,857 5 Nordnet Livsforsikring AS 9,696,917 6 UBS Switzerland AG (Nominee) 9,002,060 7 Torresen AS et al 8,660,000 8 Danske Bank A/S (Nominee) 7,466,452 9 Tronslien JM 6,000,000 10 Business Concentric Group AS 5,651,000 11 Nygard IL 5,635,000 12 SEB AB 5,000,000 13 Nordea Bank ABP 4,904,529 14 Bank of New York Mellon SA 3,975,615 15 Nordea Bank ABP (Nominee) 3,800,000 16 Nordea Bank ABP (Nominee) 3,601,761 17 Jason D’Silva 3,170,640 18 Veslik AS 3,083,000 19 Danielsen T 2,927,000 20 SEB AB (Nominee) 2,751,283

Husk alle lesere å lese gjennom de øverste innlegg på denne bloggen. Jeg har kalkulert hvor store ressursene egentlig er og verdien av de. Veldig viktig for en langsiktig investor. Jeg har også verdiestimat basert på Paretos modell. Denne er mer nøyaktig enn Paretos egen. Husk også å sjekke Montney estimatene. Denne er veldig korrekt.

Siden jeg har besøkt brønner QEC har i Quebec vil jeg være klar på hvor naturskjønt det er i Lowlands. Jeg ville heller ikke hatt brønner på eiendommen om jeg bodde der.

Men! Det er også mye skog der og typisk en grusvei inn et stykke i skogen hvor brønner ligger. Så en kan i minste fall tro at der skulle være mulig å utvinne.

Så hvilke muligheter ser jeg? Kanskje en delt sak hvor noe erstatning og noen brønner? Det er en mulighet for å bevare det vakre landskapet.

Ellers er det vel slik nå at de kan starte pilot, men det er vel heller trolig det blir forhandlinger om erstatning og eller start av boring. At det enten blir en stor erstatning eller utvinning er det jeg tror som mest trolig etter forrige melding.

Alle interesserte bør absolutt lese de øverste blogginnleggene jeg har lagt tilgjengelig på toppen. De er ikke oppdatert for aksjeantall og dollarkurs men alle kan gjøre seg opp en mening for de store verdiene som QEC har.

Jeg håper på erstatning på en god del $CAD, vil tro en del milliarder bør kunne komme.

DYOR/IMHO

PS! Lim gjerne mine innlegg som er av interesse inn på HO.

Det har vært noen besøk fra USA på bloggen, håper det er noen som er interessert i å kjøpe selskapet.

Ja jeg innrømmer å ikke ha fulgt med, så fredagens melding kom svært overraskende. Det er positivt at QEC har fått midlertidig lov til å utvinne og i teorien nå kan bore. Jeg er usikker på om QEC vil sette i gang all den tid det ikke er avgjort endelig.

Det som er interessant er at dette kan bane vei for enten lov å utvinne eller større sjanse for erstatning.

For de som er insteressert finnes der mange utregninger på verdier, resurser på denne bloggen. Utvilsomt om det blir erstatning er det mye det nok er snakk om. For det tilfelle de borer er jo det snakk om hinsidige mengder gass. Skulle de få gjennom endelig å kunne bore vil det kanskje bli salg av selskapet.

You must be logged in to post a comment.